什麼帶動了GDP超預期?

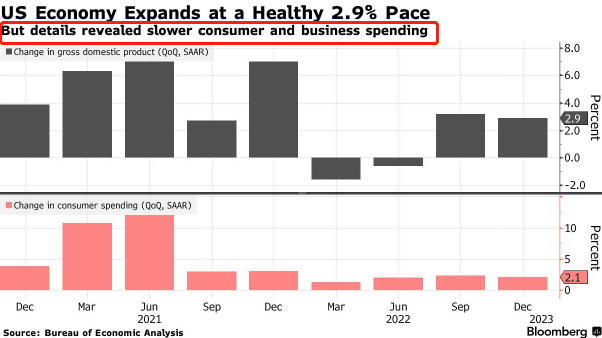

上周四,商務部數據顯示:美國去年四季度實際GDP環比增速為2.9%,雖然與三季度3.2%的增幅相比有所放緩,但卻高於市場先前預測的2.6%。

換言之,在2022年美聯儲的猛烈加息下,市場預期經濟增長將遭受沉重打擊,但這份GDP卻證明:經濟增速雖然放緩了,但卻沒有市場預想的那麼嚴重。

然而事實真是如此嗎?經濟增長是否仍然十分強勁?

我們先來看看,究竟哪些因素推動了經濟的增長。

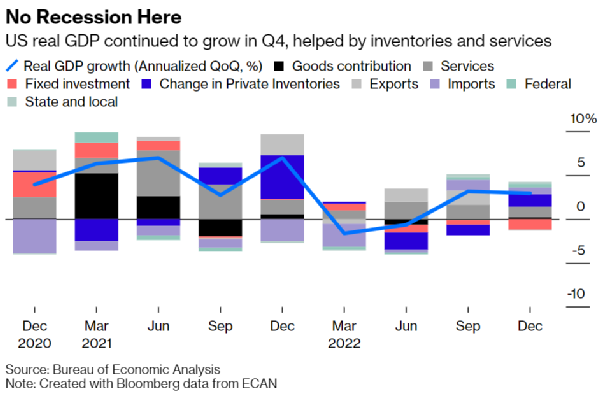

圖片來源: Bureau of Economic Analysis

從結構上看,住房和固定投資減少了1.2%,成為拖累經濟增長的最主要因素。

由於美聯儲加息推高了借貸成本,住房和固定資產投資的減少便是情理之中。

而私人庫存則是推動四季度經濟增長的主要動力,環比增長1.46%,扭轉了前三季度的下降趨勢。

這意味著企業開始為新的一年補充庫存,也因此這一類別的增長並不穩定。

然而另一組數據卻引起了市場的注意——四季度個人消費支出增長僅2.1%,遠遠低於市場預期的2.9%。

圖片來源:Bloomberg

作為經濟增長的主要引擎,消費項是美國GDP中占比最多的類別(約68%)。

個人消費支出的放緩,意味著終端的消費能力非常疲軟,消費者並對未來經濟前景不抱有信心,不願意消耗自身儲蓄。

此外,扣除庫存、政府支出和貿易後,國內需求僅增長0.2%,較三季度的1.1%大幅放緩,也是2020年二季度以來的最小增幅。

國內需求以及消費的放緩,都是經濟降溫最為明顯的預兆。

富國證券的高級經濟學家Sam Bullard也認為,這份GDP報告可能是我們一段時間內看到的最後一個真正積極、強勁的季度數據。

美聯儲“美夢成真”?

鮑威爾曾數次表態:實現經濟軟著陸是“有可能”的。

“軟著陸”即美聯儲在經濟沒有衰退跡象的情況下同時控制高通脹。

雖然GDP數據比預想的更好,但不得不承認的是:經濟正在放緩。

也可以說經濟陷入衰退很難避免,GDP的超預期只是意味著未來的衰退可能會更晚到來,或者程度更低。

其次,經濟的衰退跡象已經蔓延到就業方面。

1月份美國首次失業金申請人數跌至9個月來的最低點,但與此同時美國持續領取失業金的人數卻開始反彈。

這意味著新失業的人在減少,但找不到工作的人越來越多。

除此之外,過去兩個月零售銷售以及工廠生產的大幅下滑,證明經濟在進一步下行——經濟仍然在走向衰退,“軟著陸”的美夢可能難以實現。

一些經濟學家認為美國更可能面臨一次“滾動式衰退”:各行業活動依次下滑,而不是一次性崩塌。

降息預期快來了!

作為美聯儲高度關注的通脹指標,四季度個人消費支出(PCE)物價指數環比增長3.2%,創下2020年以來的最慢增速。

同時1月密歇根大學的1年通脹預期繼續回落,跌至3.9%。

核心通脹已經出現實質性好轉,這緩解了美聯儲很大的壓力——繼續加息可能不是必需的,更多可以考慮經濟增長的問題。

從GDP中,一方面我們確實看到經濟增長逐步放緩,由於衰退預期的逼近,美聯儲在上半年僅會小幅加息,盡可能實現經濟軟著陸;

另一方面,這可能是GDP穩固增長的最後一個季度,下半年一旦經濟變得更糟,美聯儲可能不得不在年底前轉為寬鬆政策,而降息預期也將很快出現。

經濟學家也表示由於技術進步和美聯儲政策的透明度,加息的滯後效應比歷史上更淺,這就導致金融市場會針對市場預期來提前定價。

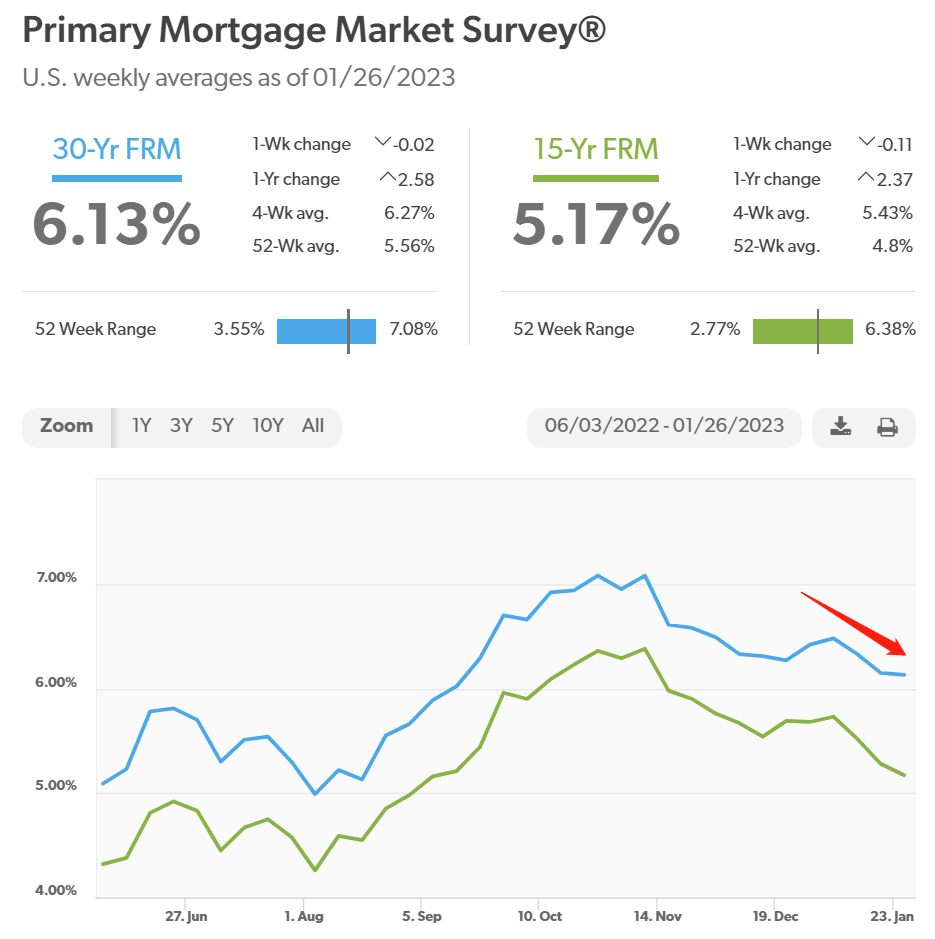

圖片來源:Freddie Mac

隨著美聯儲放慢加息步伐,抵押貸款利率一直呈下降趨勢,12月新屋銷售連續也第三個月環比攀升,表明房地產市場可能正在逐步回暖。

若降息預期出現,市場同樣會進行提前定價,屆時抵押貸款利率會出現更快回落。

文章推薦:

![]() 【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

【房贷市场分析】预期管理的艺术——带你搞懂美联储的千层“套路”

声明:

本文由AAA LENDINGS编辑整理,部分素材整合自互联网,本文不代表网站立场,未经允许不得擅自转载。市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

阅读原文 阅读 448